EAのバックテスト成績を理解する上で大切な項目はたくさんあるのですが、今回は慣れていない方がわかり難い重要項目を厳選して解説します

プロフィットファクター(Profit Factor : PF)

1.「総利益÷総損失」

2.「(RwRk(※1)×勝率)÷(1-勝率)」

※1.リスクリワードレシオ・・・平均利益額と平均損失額の比率

プロフィットファクターが大きいほど全体の損失金額に対して利益が大きいということになるので「PF1.0以上」が採用する最低条件でありEAを評価する上で最重要な数値となります。

PFは高いほど嬉しいのですが残念ながらそうそう高いPFを長期間キープすることはできないのが通常です。もし高いPFのEAがあればカーブフィッティング(過剰最適化)の可能性が高くなります。具体的な数値の目安としては、「PF2.0以上」になるとカーブフィッティングもしくは、ナンピンマーチンEA等を疑ってかかった方がよいです。(単にトレード回数が少なすぎるケースもあります)

一般的に「PF1.5超」で優秀、「PF2.0」が理想と言われています。

※ナンピンやマーチンゲールを計画的に行う手法もあるので一概に駄目ということはありません

総取引数

テスト結果の信頼性を図るのに見ます。もちろん多い方が良いのは間違いありません、EAが上手くはまっている時期のみ抽出してテストをすると成績が良い見栄えが恣意的に作れてしまうからです(カーブフィッティング(過剰最適化))。20××年は良かったけどその翌年は駄目なんてザラにあります💦

EAの手法などにもよりますがバックテストのトレード数は最低でも200〜1000回くらい欲しいところです、100回もないものは信頼性に乏しく見る価値がありません。

(詳しく知りたい方は「大数の法則・・・たくさんのサンプルを集めると、サンプルの平均は収束する」を是非ググってください)

期待利得(Expected payoff)

一回あたり利益(純益を取引回数で割った数値)

E A成績を見る上でスプレッド耐性を測リます。この数値が実際に運用で利用するFX業者のスプレッド費用と大差ない小さい数値だとあまり儲からずバックテストPFより著しく劣る結果が出るということになります。(最悪PF1.0以下になります)ただ、金額表記の項目であるため実際のロットとスプレッドの兼ね合いを計算して比較しないと判断がしにくい上、複利EAだと判断し難いです。また、スキャルピング手法は狭くなる傾向があります。よって私は簡易的にこの項目が1桁のスレスレ利益になっているものではなく「実際の運用時+αのスプレッドでバックテストした上で右肩上がりになっているもの」がベターと見て判断しています。

最大ドローダウン

資金が最も大きく下落した時の損失額

資金管理面で最重要なリスク管理の数値です。実際の運用ではバックテスト以上の数値が出てしまうということは多々あるので、この数値は更新されることを想定し用心しておくべき目安数値です。運用金額・方針・戦略などによりますが、理想的と言われるのは10%以下です。

相対ドローダウン

資金が最も大きく下落した時の割合

資金管理面で最重要なリスク管理の数値です。最大ドローダウンと同様に用心すべき目安数値です。

※バックテスト時に初期証拠金を過剰に大きく設定しドローダウンを恣意的に過小な数値にすることができます。これを悪用すると優秀なEAと過大広告することが出来るので「実際に運用するであろう現実的な初期証拠金」のバックテスト結果を見るようにしましょう

大事なのでもう一度・・・実際の運用で最大ドローダウンは更新します

実際のバックテストを見てみよう

まずはとあるバックテスト事例1(ロジック不明)を見てみます

PF1.36 総取引数152(約10年間分)

エントリーの少ないロジックのようですが総取引数152はテストする数としても実際使用するにしても少なすぎると思います。(10年で152回?!月に1回か2回なのね・・・)

スプレッドを2.3pips(XMスタンダード口座は平均1.6pips)と設定してテストしているので「実際の運用時+αのスプレッド」を行っていてこちらは順当な設定です。

期待利得は1桁でありスプレッド負けが起こり易いロジックと推察できます。

日足でのテストなのでナンピンマーチンゲールがないロジックと推察できますのでPF1.36は使用レベルの標準的な数値です。しかし取引数・頻度、期待利得などを含めて考慮すると私はこの時点で採用お見送り判断します。

最大ドローダウン412.52 相対ドローダウン3.73%

おそらく固定ロットのロジックでしょうからこの数値だけで判断すれば良い数値です。また、初期証拠金10,000$(約100万円強)と実際に運用する想定金額として順当な金額なのでドローダウン数値が恣意的ではないことがわかります。

よって、そもそもテスト取引数が少なく信頼性が乏しい上に取引頻度も少なくPFも標準的でスプレッド耐性も弱そうなEAなので採用お見送りと私は判断します

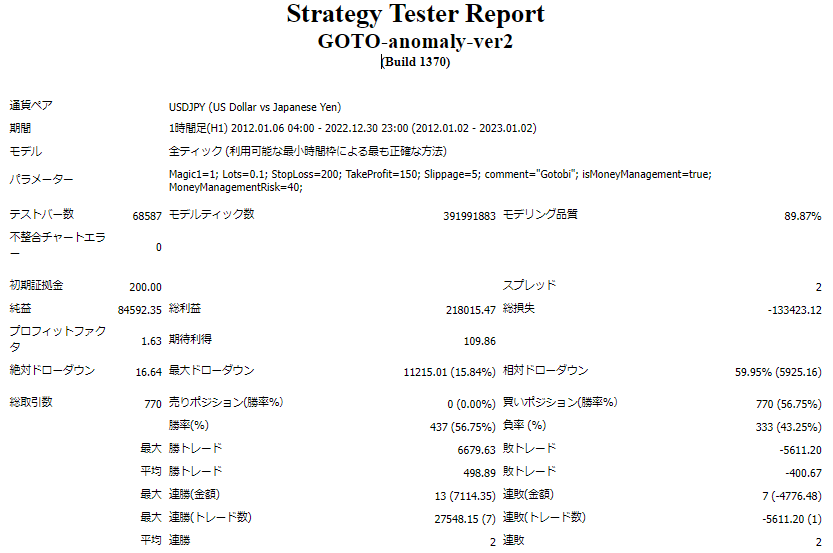

次に私のEA「GOTO-anomaly」(スプレッド2.0pips)を見てみましょう

特徴としては「複利」「ナンピンマーチンゲールなし」です

PF1.63 総取引数770(11年間分)

月のトレード5.6回というエントリーの少ないロジックなので総取引数770はテストする数として順当でしょう。スプレッドを2.0pips(XMスタンダード口座は平均1.6pips)と設定してテストしているので「実際の運用時+αのスプレッド」を行っていてこちらも順当な設定です。さらに複利設定のテストで判断し難いですが期待利得も3桁ありスプレッド負けが起こり難いロジックと推察できます。そしてナンピンマーチンゲールなしロジックなのでPF1.63は優秀な部類と考えられます。

最大ドローダウン11,215 相対ドローダウン59.95%

「複利:MoneyManagementRick40%/StopLoss200pips」と攻めた設定のテスト結果なので、悪い数値ですがまぁ想定できる数値です。複利設定を変更し20%など控えめな数値に設定すれば抑えられるであろうと推察できます。また、初期証拠金200$(約2万円強)と実際に運用する金額としては過小気味の金額でのテストなのでドローダウン数値が恣意的ではないことがわかります。

よって、投資資金と複利設定でリスク管理しつつ運用すれば良いパフォーマンスを期待できる優秀な部類のEAと判断します(手前味噌)

今回はバックテスト初心者の方が見慣れない項目にフォーカスして解説しました。純益や勝率などは皆さん分かるでしょうからね(・ω<)☆

貴方の目が肥えて悪いEAに騙されずに良いEAに出会えることを願っています✨